URL: https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190522/01.pdf

長いので要約したのが下記の通りです。

1.長寿化

1950年の平均寿命は約60歳だが、現在は81歳。 平均寿命より9~12年は就労が困難、日常生活に制限がつき それに伴い収入減及び介護費用の発生という支出増加、 出歩くことの困難さより金融サービスの円滑な利用ができなくなる。

2.単身世帯増加

人口構成が昔は富士山型だったが、少子化・高齢化によりつぼ型に変わる。 昔は二世帯、三世帯が一般的だったが現在は変わっており、当初のモデル世帯とはかけ離れている。

3.認知症の増加

65歳以上は7人に一人、軽度なら4人に一人の割合。 年を追うことに割合は増える。 高齢者に資産運用を促すのは問題である。

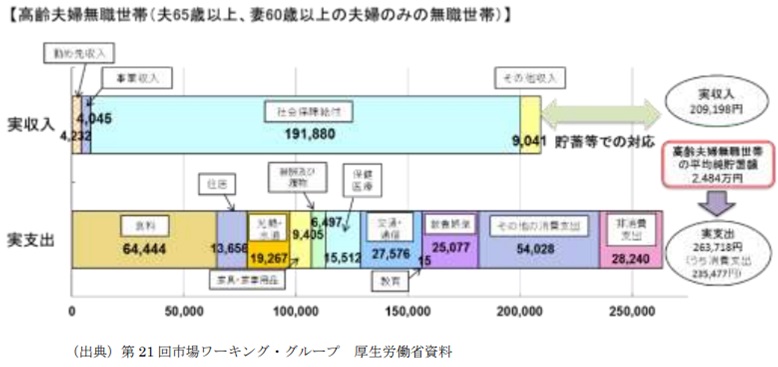

4.平均的な収入・支出

バブル崩壊後、収入は下降している。 「公的年金の水準については、中長期的に実質的な低下が見込まれているとともに、税・保険料の負担も年々増加し ており、少子高齢化を踏まえると、今後もこの傾向は一層強まることが見込まれる」(原文ママ

「収入も年金給付に移行するなどで減少しているため、高齢夫婦 無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。 この毎月の赤字額は自身が保有する金融資産より補填することとなる。」原文ママ

5.就労状況

日本は、65歳以上の老人を働かせている状況は世界有数のレベルである。

若者はフリーランスという形態が増えてきているので、年を取っても働いてくれるだろう。

6.退職金給付の状況

表には出していないが、政府の示した年金制度は、元々年金だけで食いつなぐモデルではなく、企業の退職金を見 込んでいた。 「公的年金の水準が当面低下することが見込まれていることや退職金給付額の減少により」原文ママ これにより退職金で赤字を食いつなぐモデルは成り立たなくなる。 また、退職金の支払額も減っている。

退職金の資産運用については、知識をキチンと得てからやってね。

7.金融資産の保有状況

平均を出すのはムリ。ただし、保有率はシニア層ががっぽりなのが現状。若者は借金(ローン)があるから仕方が ないね。

「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合 には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。」原文ママ 老後資金の切り崩しは必至であり、老後のライフマネープランは検討しておいてね。

8.金融環境に対する意思

老後に対する不安を抱えている人は多く、不安の原因はお金であり老後の生活設計を考えた人の割合は非常に高い。

以上より、報告書では下記の通り述べている。

1.資産寿命を延ばすことが必要

「前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、 まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額は あ くまで平均の不足額から導きだしたものであり、不足額は各々の収入・支 出の状況やライフスタイル等によって大き く異なる。当然不足しない場合も ありうるが、これまでより長く生きる以上、いずれにせよ今までより多くの お金 が必要となり、長く生きることに応じて資産寿命を延ばすことが必要に なってくるものと考えられる。」

8

原文ママ

2.ライフスタイルの多様化でニーズも様々

自分の生活スタイルを「見える化」して分析し、資産の使い方を考えろ。

3.年金だけでは望む生活水準に届かないリスク

少子高齢化でお先真っ暗なので、自分の面倒は自分で見てね。

4.認知・判断能力の低下は誰にでも起こりうる

将来のボケ対策はボケる前にやっといてね。

5.個々人にとっての資産の形成・管理での心構え

5.1 現役期

資産運用で乗り切れ。

5.2 リタイヤ前後

生活水準を落とせ。金があるなら中長期資産運用しろ。

5.3 高齢期

ボケる前に身の回りを整理して身奇麗にし、老人ホームにGO。

6.金融サービスのあり方

リスクの高い商品を提示するな。 手数料を取るな。 後からトラブルになるようなサービスの提供方法を改めろ。 トラブルになったら、お前らが負債を抱えろ。

6.1 各世代への対応

金融サービスによる資産運用で顧客が損をしないようにしろ。

(政府は15兆円の損失を出したことを棚に上げた上で)

民間の金融機関が政府の尻拭いをしろ。 その為の資金を各世代から集めろ。

7.資産形成・資産承継制度の充実

「つ みたて NISA」と「iDeCo」は税制優遇しているからいいよ。

8.金融リテラシーの向上

関係省 庁・企業・機関・地方公共団体等は、この機会に天下り団体を増やしませんか?

9.アドバイザーの充実

高齢者の就職対策としてコンサルやISOの審査員がありましたが、役に立たないお札なのがばれており、にっち もさっちも行かなくなったので、アドバイザーに転向しましょう。 金融サービス機関はサービス提供の役割を果たすチャンスですよ。

9

10.高齢顧客保護のあり方

元気な老人に投資サービスを持ちかけて資産を吸収しちゃいましょう。

ここまで

裏に隠された意図が明け透けな物については、表側の理由ではなく裏側の内容をぶちまけております。 まじめに読んでいたら、途中で馬鹿らしくなるでしょう。 根気のある人以外は読まない方がよいかと。人によっては怒り狂います。

ここから所管です。

まず、私が麻生大臣と同じ立場なら、この報告書は受け取らないでしょう。

「資産を運用して老後の資産を形成しろ」 というのなら、多くの人がこう思うでしょう。 「資産を運用しろというなら、今まで支払った年金を全て返せ。それを元 本にするから」

この報告書は、そんな内容ですよ。

そりゃ、老後は贅沢な暮らしを、優雅な暮らしを年金だけで出来るようにって言う前提なら必要かもしれませんが、 普通に暮らす為の話ですよね。

その為に年金を集めて資産運用を日本年金機構は行っているわけですよね?

つまり、資産を運営して資産を増やすのは年金加入者の役割ではなく、日本年金機構の役目です。 15兆円の損失を出した日本年金機構が責任を持ってやる話です。

日本年金機構が加入者から集めた年金をもっと増やし、配当額を以下に税金に頼らずに行うのか? その為の手法を 報告書に挙げろというのが政府側のスタンスでしょう。

これはさすがに金融庁の思い間違いです。 こんな報告書見れば、この報告書を提出した意図は下記の感じなのがはっきり分かります。

1.年金制度は破綻しているのでそれを政府は認めろ。

2.日本年金機構を潰して年金から完全撤退しろ

3.国民に金融サービスを利用させて、そこから税収で俺ら金融庁をもっと贅沢させろ。

私なら、金融庁とそれに加担した厚生労働省の規模を半分にして、浮いた人件費や組織の維持費を年金関連に回す方 向で調整に入りますよ。

と、そのくらい中の数値は信用できても中身が酷い報告書です。 人によって感じ方は違うでしょうが、私はそれほどこの報告書はありえないと感じます。それほど「他力本願」もい いところですよ。

金融庁の皆さんは、キチンと仕事していないことが、この報告書で露呈してませんか?

0 件のコメント:

コメントを投稿