記事:https://headlines.yahoo.co.jp/hl?a=20190612-00022748-tokaiv-soci

記事:http://blog.livedoor.jp/dqnplus/archives/1991076.html?1560291349

おじさんじゃなくて、おじいさんの間違いですね。

記事の内容は、商店街の看板やのぼりが公道を占有しており、

ネットのおもろ記事にも転載されておりましたこの件です。

ネットの反応は主に下記の通り。

正論おじさんの行動に対して、問題視する声

「警察に言えよ」

「違法に対して無法で挑むのはダメ」

「器物損壊してる時点で違法だろう」

「じじいを警察に突き出せばいいだろう」

「商店街側は営業妨害で集団訴訟を起さないとダメ」

「商店街側が生活できなくなったら意味ないだろ」

正論おじさんの行動に対して、同意(擁護)する声

「うちの商店街にも一人は欲しい」

「点字ブロックを妨げてるのは問題だから、店側が悪い」

「おじいさんが警察に相談したタイミングで警察が動かなかったのが悪い」

「きちんとしている商店街もあるんだから、おじいさんの行動はただしい」

「今まで違法状態だった商店街が悪い」

「本来は商店街側の店主たちが自主的に違法看板を撤去したり注意しなければならない」

「違法状態でなければ生活できない商店街側が悪い」

それ以外の声

「景観がよくなった。」

「どっちもどっち」

「商店街側は法律を守れば、爺さんの行動は威力業務妨害になる」

「所轄の役所で占有許可を貰えば問題解決する」

「違法の注意は本来は警察の仕事。警察は怠けてないで仕事しろ」

「警察はこのような案件では動かない」

「商店街の屋根に何故おじいさんは文句を言わないのか」

「歩道は歩行者の物で商店の物ではない。許可の有無の問題ではないぞ」

「築地は違法地帯だよ。場外みてみろ」

これらを踏まえて別角度からのコメントを。

2019年6月30日日曜日

2019年6月29日土曜日

年金2000万円。 報告書には何が?

ということで、報告書を読んでみました。

URL: https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190522/01.pdf

長いので要約したのが下記の通りです。

1.長寿化

1950年の平均寿命は約60歳だが、現在は81歳。 平均寿命より9~12年は就労が困難、日常生活に制限がつき それに伴い収入減及び介護費用の発生という支出増加、 出歩くことの困難さより金融サービスの円滑な利用ができなくなる。

2.単身世帯増加

人口構成が昔は富士山型だったが、少子化・高齢化によりつぼ型に変わる。 昔は二世帯、三世帯が一般的だったが現在は変わっており、当初のモデル世帯とはかけ離れている。

3.認知症の増加

65歳以上は7人に一人、軽度なら4人に一人の割合。 年を追うことに割合は増える。 高齢者に資産運用を促すのは問題である。

4.平均的な収入・支出

バブル崩壊後、収入は下降している。 「公的年金の水準については、中長期的に実質的な低下が見込まれているとともに、税・保険料の負担も年々増加し ており、少子高齢化を踏まえると、今後もこの傾向は一層強まることが見込まれる」(原文ママ

「収入も年金給付に移行するなどで減少しているため、高齢夫婦 無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。 この毎月の赤字額は自身が保有する金融資産より補填することとなる。」原文ママ

5.就労状況

日本は、65歳以上の老人を働かせている状況は世界有数のレベルである。

若者はフリーランスという形態が増えてきているので、年を取っても働いてくれるだろう。

6.退職金給付の状況

表には出していないが、政府の示した年金制度は、元々年金だけで食いつなぐモデルではなく、企業の退職金を見 込んでいた。 「公的年金の水準が当面低下することが見込まれていることや退職金給付額の減少により」原文ママ これにより退職金で赤字を食いつなぐモデルは成り立たなくなる。 また、退職金の支払額も減っている。

退職金の資産運用については、知識をキチンと得てからやってね。

7.金融資産の保有状況

平均を出すのはムリ。ただし、保有率はシニア層ががっぽりなのが現状。若者は借金(ローン)があるから仕方が ないね。

「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合 には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。」原文ママ 老後資金の切り崩しは必至であり、老後のライフマネープランは検討しておいてね。

8.金融環境に対する意思

老後に対する不安を抱えている人は多く、不安の原因はお金であり老後の生活設計を考えた人の割合は非常に高い。

以上より、報告書では下記の通り述べている。

1.資産寿命を延ばすことが必要

「前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、 まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額は あ くまで平均の不足額から導きだしたものであり、不足額は各々の収入・支 出の状況やライフスタイル等によって大き く異なる。当然不足しない場合も ありうるが、これまでより長く生きる以上、いずれにせよ今までより多くの お金 が必要となり、長く生きることに応じて資産寿命を延ばすことが必要に なってくるものと考えられる。」

8

原文ママ

2.ライフスタイルの多様化でニーズも様々

自分の生活スタイルを「見える化」して分析し、資産の使い方を考えろ。

3.年金だけでは望む生活水準に届かないリスク

少子高齢化でお先真っ暗なので、自分の面倒は自分で見てね。

4.認知・判断能力の低下は誰にでも起こりうる

将来のボケ対策はボケる前にやっといてね。

5.個々人にとっての資産の形成・管理での心構え

5.1 現役期

資産運用で乗り切れ。

5.2 リタイヤ前後

生活水準を落とせ。金があるなら中長期資産運用しろ。

5.3 高齢期

ボケる前に身の回りを整理して身奇麗にし、老人ホームにGO。

6.金融サービスのあり方

リスクの高い商品を提示するな。 手数料を取るな。 後からトラブルになるようなサービスの提供方法を改めろ。 トラブルになったら、お前らが負債を抱えろ。

6.1 各世代への対応

金融サービスによる資産運用で顧客が損をしないようにしろ。

(政府は15兆円の損失を出したことを棚に上げた上で)

民間の金融機関が政府の尻拭いをしろ。 その為の資金を各世代から集めろ。

7.資産形成・資産承継制度の充実

「つ みたて NISA」と「iDeCo」は税制優遇しているからいいよ。

8.金融リテラシーの向上

関係省 庁・企業・機関・地方公共団体等は、この機会に天下り団体を増やしませんか?

9.アドバイザーの充実

高齢者の就職対策としてコンサルやISOの審査員がありましたが、役に立たないお札なのがばれており、にっち もさっちも行かなくなったので、アドバイザーに転向しましょう。 金融サービス機関はサービス提供の役割を果たすチャンスですよ。

9

10.高齢顧客保護のあり方

元気な老人に投資サービスを持ちかけて資産を吸収しちゃいましょう。

ここまで

裏に隠された意図が明け透けな物については、表側の理由ではなく裏側の内容をぶちまけております。 まじめに読んでいたら、途中で馬鹿らしくなるでしょう。 根気のある人以外は読まない方がよいかと。人によっては怒り狂います。

ここから所管です。

まず、私が麻生大臣と同じ立場なら、この報告書は受け取らないでしょう。

「資産を運用して老後の資産を形成しろ」 というのなら、多くの人がこう思うでしょう。 「資産を運用しろというなら、今まで支払った年金を全て返せ。それを元 本にするから」

この報告書は、そんな内容ですよ。

そりゃ、老後は贅沢な暮らしを、優雅な暮らしを年金だけで出来るようにって言う前提なら必要かもしれませんが、 普通に暮らす為の話ですよね。

その為に年金を集めて資産運用を日本年金機構は行っているわけですよね?

つまり、資産を運営して資産を増やすのは年金加入者の役割ではなく、日本年金機構の役目です。 15兆円の損失を出した日本年金機構が責任を持ってやる話です。

日本年金機構が加入者から集めた年金をもっと増やし、配当額を以下に税金に頼らずに行うのか? その為の手法を 報告書に挙げろというのが政府側のスタンスでしょう。

これはさすがに金融庁の思い間違いです。 こんな報告書見れば、この報告書を提出した意図は下記の感じなのがはっきり分かります。

1.年金制度は破綻しているのでそれを政府は認めろ。

2.日本年金機構を潰して年金から完全撤退しろ

3.国民に金融サービスを利用させて、そこから税収で俺ら金融庁をもっと贅沢させろ。

私なら、金融庁とそれに加担した厚生労働省の規模を半分にして、浮いた人件費や組織の維持費を年金関連に回す方 向で調整に入りますよ。

と、そのくらい中の数値は信用できても中身が酷い報告書です。 人によって感じ方は違うでしょうが、私はそれほどこの報告書はありえないと感じます。それほど「他力本願」もい いところですよ。

金融庁の皆さんは、キチンと仕事していないことが、この報告書で露呈してませんか?

URL: https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190522/01.pdf

長いので要約したのが下記の通りです。

1.長寿化

1950年の平均寿命は約60歳だが、現在は81歳。 平均寿命より9~12年は就労が困難、日常生活に制限がつき それに伴い収入減及び介護費用の発生という支出増加、 出歩くことの困難さより金融サービスの円滑な利用ができなくなる。

2.単身世帯増加

人口構成が昔は富士山型だったが、少子化・高齢化によりつぼ型に変わる。 昔は二世帯、三世帯が一般的だったが現在は変わっており、当初のモデル世帯とはかけ離れている。

3.認知症の増加

65歳以上は7人に一人、軽度なら4人に一人の割合。 年を追うことに割合は増える。 高齢者に資産運用を促すのは問題である。

4.平均的な収入・支出

バブル崩壊後、収入は下降している。 「公的年金の水準については、中長期的に実質的な低下が見込まれているとともに、税・保険料の負担も年々増加し ており、少子高齢化を踏まえると、今後もこの傾向は一層強まることが見込まれる」(原文ママ

「収入も年金給付に移行するなどで減少しているため、高齢夫婦 無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。 この毎月の赤字額は自身が保有する金融資産より補填することとなる。」原文ママ

5.就労状況

日本は、65歳以上の老人を働かせている状況は世界有数のレベルである。

若者はフリーランスという形態が増えてきているので、年を取っても働いてくれるだろう。

6.退職金給付の状況

表には出していないが、政府の示した年金制度は、元々年金だけで食いつなぐモデルではなく、企業の退職金を見 込んでいた。 「公的年金の水準が当面低下することが見込まれていることや退職金給付額の減少により」原文ママ これにより退職金で赤字を食いつなぐモデルは成り立たなくなる。 また、退職金の支払額も減っている。

退職金の資産運用については、知識をキチンと得てからやってね。

7.金融資産の保有状況

平均を出すのはムリ。ただし、保有率はシニア層ががっぽりなのが現状。若者は借金(ローン)があるから仕方が ないね。

「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合 には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。」原文ママ 老後資金の切り崩しは必至であり、老後のライフマネープランは検討しておいてね。

8.金融環境に対する意思

老後に対する不安を抱えている人は多く、不安の原因はお金であり老後の生活設計を考えた人の割合は非常に高い。

以上より、報告書では下記の通り述べている。

1.資産寿命を延ばすことが必要

「前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、 まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額は あ くまで平均の不足額から導きだしたものであり、不足額は各々の収入・支 出の状況やライフスタイル等によって大き く異なる。当然不足しない場合も ありうるが、これまでより長く生きる以上、いずれにせよ今までより多くの お金 が必要となり、長く生きることに応じて資産寿命を延ばすことが必要に なってくるものと考えられる。」

8

原文ママ

2.ライフスタイルの多様化でニーズも様々

自分の生活スタイルを「見える化」して分析し、資産の使い方を考えろ。

3.年金だけでは望む生活水準に届かないリスク

少子高齢化でお先真っ暗なので、自分の面倒は自分で見てね。

4.認知・判断能力の低下は誰にでも起こりうる

将来のボケ対策はボケる前にやっといてね。

5.個々人にとっての資産の形成・管理での心構え

5.1 現役期

資産運用で乗り切れ。

5.2 リタイヤ前後

生活水準を落とせ。金があるなら中長期資産運用しろ。

5.3 高齢期

ボケる前に身の回りを整理して身奇麗にし、老人ホームにGO。

6.金融サービスのあり方

リスクの高い商品を提示するな。 手数料を取るな。 後からトラブルになるようなサービスの提供方法を改めろ。 トラブルになったら、お前らが負債を抱えろ。

6.1 各世代への対応

金融サービスによる資産運用で顧客が損をしないようにしろ。

(政府は15兆円の損失を出したことを棚に上げた上で)

民間の金融機関が政府の尻拭いをしろ。 その為の資金を各世代から集めろ。

7.資産形成・資産承継制度の充実

「つ みたて NISA」と「iDeCo」は税制優遇しているからいいよ。

8.金融リテラシーの向上

関係省 庁・企業・機関・地方公共団体等は、この機会に天下り団体を増やしませんか?

9.アドバイザーの充実

高齢者の就職対策としてコンサルやISOの審査員がありましたが、役に立たないお札なのがばれており、にっち もさっちも行かなくなったので、アドバイザーに転向しましょう。 金融サービス機関はサービス提供の役割を果たすチャンスですよ。

9

10.高齢顧客保護のあり方

元気な老人に投資サービスを持ちかけて資産を吸収しちゃいましょう。

ここまで

裏に隠された意図が明け透けな物については、表側の理由ではなく裏側の内容をぶちまけております。 まじめに読んでいたら、途中で馬鹿らしくなるでしょう。 根気のある人以外は読まない方がよいかと。人によっては怒り狂います。

ここから所管です。

まず、私が麻生大臣と同じ立場なら、この報告書は受け取らないでしょう。

「資産を運用して老後の資産を形成しろ」 というのなら、多くの人がこう思うでしょう。 「資産を運用しろというなら、今まで支払った年金を全て返せ。それを元 本にするから」

この報告書は、そんな内容ですよ。

そりゃ、老後は贅沢な暮らしを、優雅な暮らしを年金だけで出来るようにって言う前提なら必要かもしれませんが、 普通に暮らす為の話ですよね。

その為に年金を集めて資産運用を日本年金機構は行っているわけですよね?

つまり、資産を運営して資産を増やすのは年金加入者の役割ではなく、日本年金機構の役目です。 15兆円の損失を出した日本年金機構が責任を持ってやる話です。

日本年金機構が加入者から集めた年金をもっと増やし、配当額を以下に税金に頼らずに行うのか? その為の手法を 報告書に挙げろというのが政府側のスタンスでしょう。

これはさすがに金融庁の思い間違いです。 こんな報告書見れば、この報告書を提出した意図は下記の感じなのがはっきり分かります。

1.年金制度は破綻しているのでそれを政府は認めろ。

2.日本年金機構を潰して年金から完全撤退しろ

3.国民に金融サービスを利用させて、そこから税収で俺ら金融庁をもっと贅沢させろ。

私なら、金融庁とそれに加担した厚生労働省の規模を半分にして、浮いた人件費や組織の維持費を年金関連に回す方 向で調整に入りますよ。

と、そのくらい中の数値は信用できても中身が酷い報告書です。 人によって感じ方は違うでしょうが、私はそれほどこの報告書はありえないと感じます。それほど「他力本願」もい いところですよ。

金融庁の皆さんは、キチンと仕事していないことが、この報告書で露呈してませんか?

2019年6月27日木曜日

闇営業と吉本●業

宮迫博之は芸能界追放か 一挙11人謹慎処分“吉本流危機管理”の裏事情

https://headlines.yahoo.co.jp/hl?a=20190626-00000012-nkgendai-ent

闇営業の仲介役は契約解除

闇営業の参加者は謹慎処分

吉本流の吉本流危機管理は問題を起したら切り捨てるという物のようです。

気になるというか、確認しないと駄目な事項としては2項目あります。

1.吉本興業の社内的こと

A.吉本興業は、職員が広報のモデルに使用されていたことを把握していたか?

B.社内規定上、会社を通さずに別会社の広報モデルの仕事を請け負うことを許してい

るのか?(社内規定上どうなっているか?)

C.吉本興業が請け負った仕事が反社会的組織の仕事だった場合、どのように対応する

か?(事前調査の実施の有無)

2.吉本興業の社外的こと

A.吉本興業の職員の名前を勝手に使った企業の有無に対する監視や受付窓口業務

B.吉本興業の職員の名前を勝手に使った企業に対する措置(損害賠償等)

C.吉本興業が反社会的組織と契約していた場合の措置

D.職員が反社会的組織と契約関係にあることが判明した時、何故そのような組織と契

約したのか。その背景調査と是正措置

これ、薬物関係も同じで、例えば「健康診断時に薬物チェックを実施しているか?」なん

かも該当します。

説明していきます。

https://headlines.yahoo.co.jp/hl?a=20190626-00000012-nkgendai-ent

闇営業の仲介役は契約解除

闇営業の参加者は謹慎処分

吉本流の吉本流危機管理は問題を起したら切り捨てるという物のようです。

気になるというか、確認しないと駄目な事項としては2項目あります。

1.吉本興業の社内的こと

A.吉本興業は、職員が広報のモデルに使用されていたことを把握していたか?

B.社内規定上、会社を通さずに別会社の広報モデルの仕事を請け負うことを許してい

るのか?(社内規定上どうなっているか?)

C.吉本興業が請け負った仕事が反社会的組織の仕事だった場合、どのように対応する

か?(事前調査の実施の有無)

2.吉本興業の社外的こと

A.吉本興業の職員の名前を勝手に使った企業の有無に対する監視や受付窓口業務

B.吉本興業の職員の名前を勝手に使った企業に対する措置(損害賠償等)

C.吉本興業が反社会的組織と契約していた場合の措置

D.職員が反社会的組織と契約関係にあることが判明した時、何故そのような組織と契

約したのか。その背景調査と是正措置

これ、薬物関係も同じで、例えば「健康診断時に薬物チェックを実施しているか?」なん

かも該当します。

説明していきます。

2019年6月26日水曜日

(いろいろと)川崎市、ヘイトスピーチに罰金50万円=全国初、条例に盛り込みへ(手落ちのある)

記事:川崎市、ヘイトスピーチに罰金50万円=全国初、条例に盛り込みへ

https://rdsig.yahoo.co.jp/media/news/cm/list/headline/RV=1/RU=aHR0cHM6Ly9oZWFkbGluZXMueWFob28uY28uanAvaGw_YT0yMDE5MDYyNC0wMDAwMDA5Ni1qaWotcG9s

ネットでは、「日本人に対するヘイストピーチは対象外」という声が多かったので、本当にそうなのか、経緯とガイドラインを確認しました。

http://www.city.kawasaki.jp/250/page/0000088788.html

経緯を見ると、「特定の国籍の外国人などを排斥」と記載されているので、日本人がヘイストピーチの対象となった場合を想定して制定された物ではないことが明白になっております。

条例の上位条文として「本邦外出身者に対する不当な差別的言動の解消に向けた取組の推進に関する法律」が取り上げられていることからも、間違いは無いようです。

次に、経緯はともかく本当に日本人がヘイストピーチの対象になっても取り締まってくれないのか?という点。

「本邦外出身者に対する不当な差別的言動の解消に向けた取組の推進に関する法律に基づく『公の施設』利用許可に関するガイドライン」

http://www.city.kawasaki.jp/250/cmsfiles/contents/0000088/88788/gaidorainn.pdf

(1)本ガイドラインにおいて「不当な差別的言動」とは、原則としてヘイトスピーチ解消法第2条に定める不当な差別的言動を言う。したがって、

4 定 義

①. 対象が「本邦の域外にある国若しくは地域の出身である者又はその子孫であって適法に居住するもの」であること

②. 「差別的意識を助長し又は誘発する目的」を有すること

③. 「本邦の域外にある国又は地域の出身であることを理由として」いること

④. 「本邦外出身者を地域社会から排除することを煽動する」ものであること

要するに例:「福岡は修羅の国と呼ばれるくらい野蛮人の未文化の連中のあつまりだ。文明人になって出直せ」を他の件出身者や外国人から言われても、ヘイストピーチに当たってもヘイストピーチを規制する法律で取り締まられることは無いということとなります。

記事では「特定の地域」と記載されているようですが、「本邦の域外にある国若しくは地域の出身」を読み解けば「本邦の域外にある国」「本邦の域外にある地域の出身」という意味ですので、「本邦の域内にある地域の出身」は対象外となるのがわかります。

先ほどは「福岡」を例に上げましたが、同県に住んでいても、出身の町や村が違えば差別は発生し、そこにヘイストピーチは付随するものです。

それでも、「日本人が対象になった場合でも取り締まられる」と思う方は、資料の定義から読み薦めれば「本邦外出身者」「特定の民族や国籍に属する集団」とまぁ、外国人を対象にしているのが良くわかる文章が盛りだくさんで出てきますので、確認してください。

さて、実はこれの「判別方法」に面白いことが記載されています。

「他の利用者の生命、身体、自由、名誉若しくは財産が侵害され、公共の安全が損なわれる危険があり、これを回避する必要性が優越する場合に限られなければならない」

「財産の侵害」とありますね。

特定の国家出身の人達に対して、税制を含む特権が認められています。それを許さない団体もいます。

https://ja.wikipedia.org/wiki/在日特権を許さない市民の会

彼らはいわゆる在日特権の撤廃を主張していますが、撤廃活動を「財産が侵害」とみなすかどうか?が今後のこの条例におけるポイントでしょう。

https://ja.wikipedia.org/wiki/在日特権

具体的に言えば、下記の主張がヘイストピーチに該当するかどうか?です。

「特定の外国人に与えられた特権を撤廃しろ」

「特定の外国人に与えられた特権は認められる物ではない」

一般的な倫理と道徳と常識に照らし合わせれば該当しません。(定義④に該当しない。②も該当はしないはずですが、恣意的解釈された場合、特権を受益していることを非難する行為を「差別」と捉える人は出てきます)

これに

「特権が無くなる事が耐えられないなら出て行け」

「反論するくらいなら出て行け」

が加わると、かなり微妙になります。(定義④の条件を満たす為)

判別方法はかなりどうでも捉えられるような曖昧さが抜けていません。資料後述の「警告」に記載された「申請者が不当な差別的言動を行う意思がないと表明していても、それが行われる可能性が高くはないがあると判断された場合」をベースに考えれば、いかように難癖をつけることが可能です。

「条件付許可」を定めていますが、実質は運用されないでしょう。なにしろ「正当な発言」を根拠に別の人が「なにを発言するか」分からない以上、「それが行われる可能性」を排除できません。「高い」「低い」を判別する基準が示されていないのです。

判別する人の良心にゆだねられますが、判別する人が行政側です。

面倒ごとを嫌う行政側の人間が「許可」をするでしょうか? つまり、それが答えです。

「ヘイストピーチとされない可能性が低い」と判断された場合の利用者側の行動について、記載されていない点を見ても明白です。

スピーチしている側がさらされる「ヘイト」について、一切の記載がない点について問題にすべきでしょう。

スピーチ側がヘイト発言を規制されているのに対して、聴衆側がヘイト発言することを規制していないわけです。

へイストスピーチじゃないから許可を出したのであれば、許可のあるスピーチに対してヘイト発言も同様に規制するのが法の公平というものではないでしょうか?

罰則を設ける条例であるなら、法のあり方に準じた物にして頂きたいですね。

https://rdsig.yahoo.co.jp/media/news/cm/list/headline/RV=1/RU=aHR0cHM6Ly9oZWFkbGluZXMueWFob28uY28uanAvaGw_YT0yMDE5MDYyNC0wMDAwMDA5Ni1qaWotcG9s

ネットでは、「日本人に対するヘイストピーチは対象外」という声が多かったので、本当にそうなのか、経緯とガイドラインを確認しました。

http://www.city.kawasaki.jp/250/page/0000088788.html

経緯を見ると、「特定の国籍の外国人などを排斥」と記載されているので、日本人がヘイストピーチの対象となった場合を想定して制定された物ではないことが明白になっております。

条例の上位条文として「本邦外出身者に対する不当な差別的言動の解消に向けた取組の推進に関する法律」が取り上げられていることからも、間違いは無いようです。

次に、経緯はともかく本当に日本人がヘイストピーチの対象になっても取り締まってくれないのか?という点。

「本邦外出身者に対する不当な差別的言動の解消に向けた取組の推進に関する法律に基づく『公の施設』利用許可に関するガイドライン」

http://www.city.kawasaki.jp/250/cmsfiles/contents/0000088/88788/gaidorainn.pdf

(1)本ガイドラインにおいて「不当な差別的言動」とは、原則としてヘイトスピーチ解消法第2条に定める不当な差別的言動を言う。したがって、

4 定 義

①. 対象が「本邦の域外にある国若しくは地域の出身である者又はその子孫であって適法に居住するもの」であること

②. 「差別的意識を助長し又は誘発する目的」を有すること

③. 「本邦の域外にある国又は地域の出身であることを理由として」いること

④. 「本邦外出身者を地域社会から排除することを煽動する」ものであること

要するに例:「福岡は修羅の国と呼ばれるくらい野蛮人の未文化の連中のあつまりだ。文明人になって出直せ」を他の件出身者や外国人から言われても、ヘイストピーチに当たってもヘイストピーチを規制する法律で取り締まられることは無いということとなります。

記事では「特定の地域」と記載されているようですが、「本邦の域外にある国若しくは地域の出身」を読み解けば「本邦の域外にある国」「本邦の域外にある地域の出身」という意味ですので、「本邦の域内にある地域の出身」は対象外となるのがわかります。

先ほどは「福岡」を例に上げましたが、同県に住んでいても、出身の町や村が違えば差別は発生し、そこにヘイストピーチは付随するものです。

それでも、「日本人が対象になった場合でも取り締まられる」と思う方は、資料の定義から読み薦めれば「本邦外出身者」「特定の民族や国籍に属する集団」とまぁ、外国人を対象にしているのが良くわかる文章が盛りだくさんで出てきますので、確認してください。

さて、実はこれの「判別方法」に面白いことが記載されています。

「他の利用者の生命、身体、自由、名誉若しくは財産が侵害され、公共の安全が損なわれる危険があり、これを回避する必要性が優越する場合に限られなければならない」

「財産の侵害」とありますね。

特定の国家出身の人達に対して、税制を含む特権が認められています。それを許さない団体もいます。

https://ja.wikipedia.org/wiki/在日特権を許さない市民の会

彼らはいわゆる在日特権の撤廃を主張していますが、撤廃活動を「財産が侵害」とみなすかどうか?が今後のこの条例におけるポイントでしょう。

https://ja.wikipedia.org/wiki/在日特権

具体的に言えば、下記の主張がヘイストピーチに該当するかどうか?です。

「特定の外国人に与えられた特権を撤廃しろ」

「特定の外国人に与えられた特権は認められる物ではない」

一般的な倫理と道徳と常識に照らし合わせれば該当しません。(定義④に該当しない。②も該当はしないはずですが、恣意的解釈された場合、特権を受益していることを非難する行為を「差別」と捉える人は出てきます)

これに

「特権が無くなる事が耐えられないなら出て行け」

「反論するくらいなら出て行け」

が加わると、かなり微妙になります。(定義④の条件を満たす為)

判別方法はかなりどうでも捉えられるような曖昧さが抜けていません。資料後述の「警告」に記載された「申請者が不当な差別的言動を行う意思がないと表明していても、それが行われる可能性が高くはないがあると判断された場合」をベースに考えれば、いかように難癖をつけることが可能です。

「条件付許可」を定めていますが、実質は運用されないでしょう。なにしろ「正当な発言」を根拠に別の人が「なにを発言するか」分からない以上、「それが行われる可能性」を排除できません。「高い」「低い」を判別する基準が示されていないのです。

判別する人の良心にゆだねられますが、判別する人が行政側です。

面倒ごとを嫌う行政側の人間が「許可」をするでしょうか? つまり、それが答えです。

「ヘイストピーチとされない可能性が低い」と判断された場合の利用者側の行動について、記載されていない点を見ても明白です。

スピーチしている側がさらされる「ヘイト」について、一切の記載がない点について問題にすべきでしょう。

スピーチ側がヘイト発言を規制されているのに対して、聴衆側がヘイト発言することを規制していないわけです。

へイストスピーチじゃないから許可を出したのであれば、許可のあるスピーチに対してヘイト発言も同様に規制するのが法の公平というものではないでしょうか?

罰則を設ける条例であるなら、法のあり方に準じた物にして頂きたいですね。

2019年6月25日火曜日

NHK受信料に関する総務省側の姿勢

NHKの受信料に関して、

しかし、

受信料の契約率についても、

と思って、資料をあさってきました。 下記をご参照ください。

しかし、

受信料の契約率についても、

と思って、資料をあさってきました。 下記をご参照ください。

2019年6月21日金曜日

“正論おじさん”に単独直撃…看板等が「歩道にはみ出てる」商店街側とトラブルに 主張のワケは

記事:https://headlines.yahoo.co.jp/hl?a=20190612-00022748-tokaiv-soci

おじさんじゃなくて、おじいさんの間違いですね。

記事の内容は、商店街の看板やのぼりが公道を占有しており、

ネットのおもろ記事にも転載されておりましたこの件です。

ネットの反応は主に下記の通り。

正論おじさんの行動に対して、問題視する声

「警察に言えよ」

「違法に対して無法で挑むのはダメ」

「器物損壊してる時点で違法だろう」

「じじいを警察に突き出せばいいだろう」

「商店街側は営業妨害で集団訴訟を起さないとダメ」

「商店街側が生活できなくなったら意味ないだろ」

正論おじさんの行動に対して、同意(擁護)する声

「うちの商店街にも一人は欲しい」

「点字ブロックを妨げてるのは問題だから、店側が悪い」

「おじいさんが警察に相談したタイミングで警察が動かなかったのが悪い」

「きちんとしている商店街もあるんだから、おじいさんの行動はただしい」

「今まで違法状態だった商店街が悪い」

「本来は商店街側の店主たちが自主的に違法看板を撤去したり注意しなければならない」

「違法状態でなければ生活できない商店街側が悪い」

それ以外の声

「景観がよくなった。」

「どっちもどっち」

「商店街側は法律を守れば、爺さんの行動は威力業務妨害になる」

「所轄の役所で占有許可を貰えば問題解決する」

「違法の注意は本来は警察の仕事。警察は怠けてないで仕事しろ」

「警察はこのような案件では動かない」

「商店街の屋根に何故おじいさんは文句を言わないのか」

「歩道は歩行者の物で商店の物ではない。許可の有無の問題ではないぞ」

「築地は違法地帯だよ。場外みてみろ」

おじさんじゃなくて、おじいさんの間違いですね。

記事の内容は、商店街の看板やのぼりが公道を占有しており、

ネットのおもろ記事にも転載されておりましたこの件です。

ネットの反応は主に下記の通り。

正論おじさんの行動に対して、問題視する声

「警察に言えよ」

「違法に対して無法で挑むのはダメ」

「器物損壊してる時点で違法だろう」

「じじいを警察に突き出せばいいだろう」

「商店街側は営業妨害で集団訴訟を起さないとダメ」

「商店街側が生活できなくなったら意味ないだろ」

正論おじさんの行動に対して、同意(擁護)する声

「うちの商店街にも一人は欲しい」

「点字ブロックを妨げてるのは問題だから、店側が悪い」

「おじいさんが警察に相談したタイミングで警察が動かなかったのが悪い」

「きちんとしている商店街もあるんだから、おじいさんの行動はただしい」

「今まで違法状態だった商店街が悪い」

「本来は商店街側の店主たちが自主的に違法看板を撤去したり注意しなければならない」

「違法状態でなければ生活できない商店街側が悪い」

それ以外の声

「景観がよくなった。」

「どっちもどっち」

「商店街側は法律を守れば、爺さんの行動は威力業務妨害になる」

「所轄の役所で占有許可を貰えば問題解決する」

「違法の注意は本来は警察の仕事。警察は怠けてないで仕事しろ」

「警察はこのような案件では動かない」

「商店街の屋根に何故おじいさんは文句を言わないのか」

「歩道は歩行者の物で商店の物ではない。許可の有無の問題ではないぞ」

「築地は違法地帯だよ。場外みてみろ」

2019年6月20日木曜日

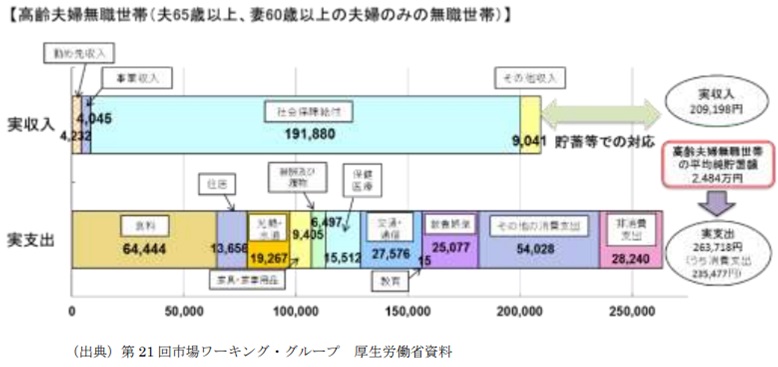

夫婦の老後資金「2000万円が必要」根拠は厚労省が提示 麻生氏の説明と矛盾

記事:https://headlines.yahoo.co.jp/hl?a=20190612-00000112-mai-pol

2000万の根拠は

「実収入20万9198円と家計支出26万3718円との差は月5.5万円程度となっている」

という物のようです。

ただし、民間委員の

「(試算にある)社会保障給付の19万円は、団塊ジュニア世代から先は15万円ぐらいまで下がっていくだろう。月々の赤字は10万円ぐらいになってくるのではないか」

これ、かなり重要な発言でもっと取り上げた方が良いのでは?と思っています。

15万は一人当たりの支給額なのか、夫婦合算の金額なのか?

「実収入20万9198円」は夫婦合算の値だから、夫婦合算で15万という恐ろしい状況なのかもしれません。間違いなく生活保護を受けた方が人間らしい生活ができるでしょうね。

今回のこの騒動で著名人や芸能人の中には、共産主義を例に挙げて

「必要なサービスを受けるにはそれ相応の対価が必要だ」と主張する声もあります。

「必要なサービスを受ける為に増税する必要がある」

「お前たちが選んだ政治家が決めたことだろう」

「文句があるのなら他の政治家に投票しろ」

「日本は資本主義の国だから自分で何とかするのは当たり前」

という声もありました。

なんというか、「全力で話を逸らせ」とスポンサーなどから圧力でも掛かっているんじゃないかと首を捻るばかりです。

2000万の根拠は

「実収入20万9198円と家計支出26万3718円との差は月5.5万円程度となっている」

という物のようです。

ただし、民間委員の

「(試算にある)社会保障給付の19万円は、団塊ジュニア世代から先は15万円ぐらいまで下がっていくだろう。月々の赤字は10万円ぐらいになってくるのではないか」

これ、かなり重要な発言でもっと取り上げた方が良いのでは?と思っています。

15万は一人当たりの支給額なのか、夫婦合算の金額なのか?

「実収入20万9198円」は夫婦合算の値だから、夫婦合算で15万という恐ろしい状況なのかもしれません。間違いなく生活保護を受けた方が人間らしい生活ができるでしょうね。

今回のこの騒動で著名人や芸能人の中には、共産主義を例に挙げて

「必要なサービスを受けるにはそれ相応の対価が必要だ」と主張する声もあります。

「必要なサービスを受ける為に増税する必要がある」

「お前たちが選んだ政治家が決めたことだろう」

「文句があるのなら他の政治家に投票しろ」

「日本は資本主義の国だから自分で何とかするのは当たり前」

という声もありました。

なんというか、「全力で話を逸らせ」とスポンサーなどから圧力でも掛かっているんじゃないかと首を捻るばかりです。

2019年6月19日水曜日

老後2000万円を蓄えろ 無理ならどうする? その2 どれくらい必要貯蓄額を圧縮できるか?

前回の続きです。

株に手を出して15兆円の損失を出してしまったと言う事実も背景にあるでしょうが、彼らに対する責任と現状の「税率」で問題を解決してもらう必要はあるでしょうが、(公務員の大量退職及び公的機関の大幅縮小など)それはそれとして、結局国が詐欺を働いたことに対して誠実な態度(年金だけで100年生活できる環境を再構築)を示せると信じられるか?と言えば信じるのは無理でしょう。

株に手を出して15兆円の損失を出してしまったと言う事実も背景にあるでしょうが、彼らに対する責任と現状の「税率」で問題を解決してもらう必要はあるでしょうが、(公務員の大量退職及び公的機関の大幅縮小など)それはそれとして、結局国が詐欺を働いたことに対して誠実な態度(年金だけで100年生活できる環境を再構築)を示せると信じられるか?と言えば信じるのは無理でしょう。

2019年6月18日火曜日

老後2000万円を蓄えろ 無理ならどうする?

昨今話題になった年金だけで生活は出来ないので2000万円を蓄えとけという政府側の主張。

2000万円の内訳が不明なのですが、現実的には不可能ですよね。

まず、今回の問題点を上げてみます。

一つ目。

大体の所で言えば、60歳となればちょうど家やマンションのローンが終わるころです。

一番下の子供が自立(大学卒業して働く)済みになってちょうどか数年といった所でしょうか。

この状況では、大学の学費やらなんやらで貯蓄なんてあまり期待できないのではないでしょうか。

また、仮に貯蓄があっても子供の結婚資金と言う形で消える予定の貯蓄ではないでしょうか。

せいぜいが65歳まで食いつなぐ程度の貯蓄があればラッキーくらいが大半だと思います。

つまるところ、2000万どころか200万すら怪しいのが現実です。

二つ目。

年金だけでは食べていけない。2000万は貯蓄が必要だというのは実は前から言われておりました。今回は改めて公的機関が認めてしまったというのが現実です。

さて、その認めたことの裏側は何かを考察してみます。

「年金だけでは暮らすための金額は月に○○万円の支給が必要。だけどそんなの払えない。90歳まで生きると仮定すれば○千万円を貯蓄してもらわなければならない。でも、そんなの言えるはずがない。だが、報告書として報告する必要がある」

「なら、幾らまでの貯蓄は必要と報告すれば許されるだろうか?」

「前から2000万円貯蓄が必要と言われていたが、国民は大騒ぎしていない。なら2000万円必要と現状で報告しよう」

というものです。

分かるとおり、貯蓄として必要な金額は2000万円どころではありません。

そもそも医療の負担額は医療保険に入っていれば1割負担だったのが3割負担に増額しています。2割増額している分だけ年金に上乗せする必要があるのですが、上乗せなんてしていません。そうなると、その差額を誰が負担するかと言えば年金受給者です。となれば、お金の出所は自身の貯蓄になるので、必要な貯蓄額は加算されます。

また、「人生100年」と謳った状況で2000万円足らないと主張していますが、支給年数は30年をベースにしています。お分かりの通り70歳から支給するという前提になる為、現状では5年分足りません。

報告書では2000万円になるように数値を選択しているのが実情です。

2000万円がまずあって、それにあわせて計算されているのです。

以上より、問題として関係者が責任を取って自殺する必要があるナシのボーダーラインが2000万円で現実は責任を取って関係者が数千人は自殺する必要があるくらいの貯蓄額が必要なのです。

では正しい貯蓄額はいくらか?

2000万円の内訳が不明なのですが、現実的には不可能ですよね。

まず、今回の問題点を上げてみます。

一つ目。

大体の所で言えば、60歳となればちょうど家やマンションのローンが終わるころです。

一番下の子供が自立(大学卒業して働く)済みになってちょうどか数年といった所でしょうか。

この状況では、大学の学費やらなんやらで貯蓄なんてあまり期待できないのではないでしょうか。

また、仮に貯蓄があっても子供の結婚資金と言う形で消える予定の貯蓄ではないでしょうか。

せいぜいが65歳まで食いつなぐ程度の貯蓄があればラッキーくらいが大半だと思います。

つまるところ、2000万どころか200万すら怪しいのが現実です。

二つ目。

年金だけでは食べていけない。2000万は貯蓄が必要だというのは実は前から言われておりました。今回は改めて公的機関が認めてしまったというのが現実です。

さて、その認めたことの裏側は何かを考察してみます。

「年金だけでは暮らすための金額は月に○○万円の支給が必要。だけどそんなの払えない。90歳まで生きると仮定すれば○千万円を貯蓄してもらわなければならない。でも、そんなの言えるはずがない。だが、報告書として報告する必要がある」

「なら、幾らまでの貯蓄は必要と報告すれば許されるだろうか?」

「前から2000万円貯蓄が必要と言われていたが、国民は大騒ぎしていない。なら2000万円必要と現状で報告しよう」

というものです。

分かるとおり、貯蓄として必要な金額は2000万円どころではありません。

そもそも医療の負担額は医療保険に入っていれば1割負担だったのが3割負担に増額しています。2割増額している分だけ年金に上乗せする必要があるのですが、上乗せなんてしていません。そうなると、その差額を誰が負担するかと言えば年金受給者です。となれば、お金の出所は自身の貯蓄になるので、必要な貯蓄額は加算されます。

また、「人生100年」と謳った状況で2000万円足らないと主張していますが、支給年数は30年をベースにしています。お分かりの通り70歳から支給するという前提になる為、現状では5年分足りません。

報告書では2000万円になるように数値を選択しているのが実情です。

2000万円がまずあって、それにあわせて計算されているのです。

以上より、問題として関係者が責任を取って自殺する必要があるナシのボーダーラインが2000万円で現実は責任を取って関係者が数千人は自殺する必要があるくらいの貯蓄額が必要なのです。

では正しい貯蓄額はいくらか?

2019年6月17日月曜日

「NHKから国民を守る党」について思うこと

NHKから国民を守る党

サイト:http://www.nhkkara.jp/

Wiki:https://ja.wikipedia.org/wiki/NHK%E3%81%8B%E3%82%89%E5%9B%BD%E6%B0%91%E3%82%92%E5%AE%88%E3%82%8B%E5%85%9A

先の選挙で大幅に所属議員を増やしAbemaTVに出演した後、所属議員の一部を追放(離党処分)するなど、最近何気に話題に事欠かない「NHKから国民を守る党」に関して所見を述べます。

所見を述べようとした背景は、NHKの集金人?が5月12日に訪問したことがきっかけです。特にこの集金人が問題というわけではないです。

NHK「最近引っ越してこられたのですか?」

私「違います」

NHK「前からですか……引っ越してから長いですか?」

私「長いですね」

NHK「契約の方をされていないようなので御伺いさせていただきました」

私「前の人にも申し上げましたが、TVもってないので」

NHK「そうですか、分かりました。申し訳ないですが、半年後とに確認しているので半年後にまた訪問することになるので宜しくお願いいたします」

私「はい」

こんな感じです。

TVを持っていないのは事実です。ワンセグ機能のあるスマホなんて購入したことすらありません。前回ワンセグも持ってないことを集金人に対して証明もしています。

(前回のNHKの集金人は「スマホ見せてください」といってきたので見せてやりました。

ワンセグアプリが入っていないことを目の前で確認してもらいました。でも、前回の集金人は「ワンセグ持っていない」といったら「嘘ですよね」と主張したのでカチンと来ましたが)

サイト:http://www.nhkkara.jp/

Wiki:https://ja.wikipedia.org/wiki/NHK%E3%81%8B%E3%82%89%E5%9B%BD%E6%B0%91%E3%82%92%E5%AE%88%E3%82%8B%E5%85%9A

先の選挙で大幅に所属議員を増やしAbemaTVに出演した後、所属議員の一部を追放(離党処分)するなど、最近何気に話題に事欠かない「NHKから国民を守る党」に関して所見を述べます。

所見を述べようとした背景は、NHKの集金人?が5月12日に訪問したことがきっかけです。特にこの集金人が問題というわけではないです。

NHK「最近引っ越してこられたのですか?」

私「違います」

NHK「前からですか……引っ越してから長いですか?」

私「長いですね」

NHK「契約の方をされていないようなので御伺いさせていただきました」

私「前の人にも申し上げましたが、TVもってないので」

NHK「そうですか、分かりました。申し訳ないですが、半年後とに確認しているので半年後にまた訪問することになるので宜しくお願いいたします」

私「はい」

こんな感じです。

TVを持っていないのは事実です。ワンセグ機能のあるスマホなんて購入したことすらありません。前回ワンセグも持ってないことを集金人に対して証明もしています。

(前回のNHKの集金人は「スマホ見せてください」といってきたので見せてやりました。

ワンセグアプリが入っていないことを目の前で確認してもらいました。でも、前回の集金人は「ワンセグ持っていない」といったら「嘘ですよね」と主張したのでカチンと来ましたが)

登録:

投稿 (Atom)